Lesen Sie in diesem Beitrag, wie Sie ein bestehendes Umweltmanagement als Grundlage für Ihr betriebliches Nachhaltigkeitsmanagement nutzen können. Bei der Nachhaltigkeitsberichterstattung, die mit der EU-CSR-Richtlinie von vielen weiteren Unternehmen gefordert wird, geht es um mehr als reine Berichterstattungspflichten. So wird im Berichterstattungsstandard ESRS 1 auch die Darstellung der Einhaltung von Sorgfaltspflichten gefordert. Diese umfassen Verfahren, um negative Auswirkungen des Unternehmens auf die Nachhaltigkeitsaspekte zu verhindern oder zu mindern. Auch über Nachhaltigkeitsstrategien, Ziele und Maßnahmen müssen Unternehmen berichten. Dazu machen das seit 2024 für viele weitere Unternehmen relevante Lieferkettengesetz oder die kommende Europäischen Richtlinie zur nachhaltigen Unternehmensführung klar: der Druck in Richtung Nachhaltigkeitsmanagement wächst.

Forderungen nach einem Nachhaltigkeitsmanagement

Daneben verpflichtet das Lieferkettensorgfaltspflichtengesetz (LkSG, auch „Lieferkettengesetz“ genannt) vom Juli 2021 seit 1.1.2024 Unternehmen mit mindestens 1.000 Beschäftigten, die Achtung von Menschenrechten in ihrer Lieferkette durch die Umsetzung von Sorgfaltspflichten (die im Gesetz aufgeführt sind) sicherzustellen, und die geplante EU-Richtlinie zur nachhaltigen Unternehmensführung – auch „Europäisches Lieferkettengesetz“ genannt - wird diese Pflicht auf Unternehmen mit mehr als 250 Beschäftigte ausweiten. Für Unternehmen bedeutet das: neue, komplexe Aufgaben. Komplexe Aufgaben effizient zu strukturieren, ist aber gerade die Domäne von Managementsystemen. Da der Schutz der Umwelt ein ganz wesentlicher Teil der Nachhaltigkeit ist und auch die Menschenrechte i.S. des Lieferkettengesetzes umweltbezogene Risiken beinhalten, bietet es sich an, ein ggf. bestehendes Umweltmanagementsystem zum Ausgangspunkt für ein Nachhaltigkeitsmanagementsystem zu machen.

Weitere passende Blogbeiträge und Podcast Episoden

Entdecken Sie auch unsere weiteren Blogbeiträge zum Klimamanagement oder hören Sie in unseren kostenlosen Podcast rein und erhalten Sie Expertenwissen unter anderem zu diesen Themen:

Was ist Nachhaltigkeitsmanagement?

In Anlehnung an die Definition von "Umweltmanagementsystem“ in ISO 14001 könnte man Nachhaltigkeitsmanagement als den Teil des Managements eines Unternehmens definieren, der dazu dient, Nachhaltigkeitsaspekte zu handhaben, für diese relevante rechtliche und andere Verpflichtungen zu erfüllen und mit Risiken und Chancen in Zusammenhang mit den Nachhaltigkeitsaspekten umzugehen. Nachhaltigkeit ist 1987 zur Vorbereitung der UN-Konferenz über Umwelt und Entwicklung 1992 in Rio de Janeiro, auf der die Weltgemeinschaft sich zum Konzept der nachhaltigen Entwicklung bekannt hat, als „Entwicklung, die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürfnisse nicht befriedigen können“ definiert worden.

Sie adressiert damit die drei Säulen wirtschaftliche Entwicklung, soziale Gerechtigkeit und ökologische Nachhaltigkeit. Entsprechend decken etwa die themenbezogenen ergänzenden Standards für die Nachhaltigkeitsberichterstattung (die „ESRS“) die Bereiche Umwelt, Soziales und Unternehmensführung ab. Daher spricht man oft auch von ESG – E steht für Environment, S für Social und G für Governance. Bei einem bestehenden Umweltmanagementsystem (UMS) sind also die Bereiche Soziales und Unternehmensführung zu ergänzen. Der bereits vom UMS abgedeckte Bereich Umwelt sollte daraufhin geprüft werden, ob die umweltbezogenen Anforderungen an das Nachhaltigkeitsmanagement erfüllt werden. Das können neben den Pflichten aus Rechtsvorschriften wie der nationalen Umsetzung der EU-CSR-Richtlinie auch freiwillige Standards wie der Deutsche Nachhaltigkeitskodex.

Grundlagen des Nachhaltigkeitsmanagements

Einen internationalen Standard für Nachhaltigkeitsmanagementsysteme gibt es nicht. Von der ISO gibt es einen Leitfaden – DIN EN ISO 26000 – zur gesellschaftlichen Verantwortung von Organisationen. ISO 26000 empfiehlt (7.4.3), die betrieblichen Prozesse zu bewerten und dahingehend anzupassen, dass sie mit den Grundsätzen und Kernthemen gesellschaftlicher Verantwortung in Einklang stehen. Bei der Durchführung von Tätigkeiten sollten Sie darauf achten, dass die gesellschaftliche Verantwortung wahrgenommen wird. Aber in den Kriterien des Deutschen Nachhaltigkeitskodex finden sich Kriterien, die das Nachhaltigkeitsmanagement betreffen:

01 Strategie

Mit einer Nachhaltigkeitsstrategie wird der Beitrag des Unternehmens zur nachhaltigen Entwicklung festgelegt und nach innen und außen kommuniziert. Es kann auf branchenspezifische, nationale oder internationale Standards und Zielsetzungen verwiesen werden.

03 Ziel

Ambitionierte, aber auch erreichbare qualitative und/oder quantitative sowie zeitlich definierte Nachhaltigkeitsziele und die Kontrolle der Zielerreichung stellen die Umsetzung der Nachhaltigkeitsstrategie sicher.

05 Verantwortung

Sowohl auf der Führungsebene als auch auf der operativen Ebene sollten Verantwortlichkeiten für die Weiterentwicklung des Unternehmens im Bereich Nachhaltigkeit festgelegt werden.

06 Regeln und Prozesse

Regeln und Prozesse im Unternehmen müssen überprüft und ggf. das Thema Nachhaltigkeit in die Regeln und Prozesse eingebettet werden (z.B. ökologische und soziale Kriterien in die Einkaufsrichtlinien).

Interessante Produkte für Sie

Kursformen

Zertifikat

Informationen

07 Kontrolle

Der Fortschritt muss regelmäßig erfasst werden, um ggf. Maßnahmen anpassen zu können. Dazu werden geeignete Leistungsindikatoren (z.B. aus GRI oder EFFAS) genutzt.

08 Anreizsysteme

Zielvereinbarungen und Vergütungen für Führungskräfte und andere Mitarbeiter orientieren sich auch an Nachhaltigkeitszielen.

09 Beteiligung von Anspruchsgruppen

Gesellschaftlich und wirtschaftlich relevante Anspruchsgruppen (Einzelpersonen oder Gruppen, die einen Einfluss auf die Geschäftstätigkeiten haben oder von den Geschäftstätigkeiten beeinflusst werden) müssen identifiziert und in den Nachhaltigkeitsprozess integriert werden.

10 Innovations- und Produktmanagement

Geeignete Prozesse müssen sicherstellen, dass Innovationen bei Produkten und Dienstleistungen die Nachhaltigkeit bei der Ressourcennutzung und bei den Nutzern verbessern. Die Wirkung der wichtigsten Produkte und Dienstleistungen in der Wertschöpfungskette und im Produktlebenszyklus müssen Organisationen bewerten.

Integration Nachhaltigkeitsmanagement

Dabei erkennt man sofort die Ansätze für eine Integration der genannten Kriterien in ein UMS. Die geforderte Nachhaltigkeitsstrategie kann aus der bestehenden Umweltpolitik entstehen. Ziele als auch die Anforderung an eine Überwachung der Ziele kennt das UMS in Form der Umweltziele, die Verantwortung der Führungsebene kennt das UMS in Form der aus dem Normabschnitt 5.1 abgeleiteten Verantwortung der obersten Leitung, die der anderen Führungsebenen und der operativen Ebene aus der in Normabschnitt 5.3 geforderten Festlegung von Rollen, Verantwortlichkeiten und Befugnissen.

Die Regeln und Prozesse entsprechen der in Normabschnitt 8.1 geforderten Planung und Steuerung der umweltrelevanten Prozesse. Und die regelmäßige Erfassung des Fortschritts der in 9.1 ISO 14001 geforderten Überwachung, Messung, Analyse und Bewertung, in dem auch angemessene Kennzahlen gefordert werden. Bei der Beteiligung von Anspruchsgruppen kann man an die in 4.2 ISO 14001 geforderte Ermittlung der Erfordernisse und Erwartung interessierter Parteien anknüpfen. Anforderungen an Anreizsysteme sowie Innovationsmanagement gibt es in ISO 14001 dagegen nicht; diese wären im UMS zu ergänzen.

Nachhaltigkeitsmanagement auf Basis der ISO 14001

Betrachten wir im Folgenden die Abschnitte der ISO 14001 und deren Verbindungen zu Aspekten des Nachhaltigkeitsmanagements:

4 Kontext der Organisation

Die Entwicklung einer Nachhaltigkeitsstrategie basiert auf der Kenntnis des Umfelds des Unternehmens und der Beziehungen zwischen Unternehmen und Umfeld. Zum Umfeld gehört im Zusammenhang mit der Nachhaltigkeit auch die Lieferkette. Mit der Ausweitung der Umfeldanalyse aus dem UMS auf soziale Aspekte und Aspekte der Unternehmensführung legen Sie also eine Grundlage für eine zielführende Nachhaltigkeitsstrategie. Das gleiche gilt für die Ermittlung der Anforderungen interessierter Parteien. Zu beachten ist, dass etwa die EU-CSR-Richtlinie eine Erklärung des Unternehmens über die „Art und Weise …, wie das Unternehmen beabsichtigt sicherzustellen, dass sein Geschäftsmodell und seine Strategie mit dem Übergang zu einer nachhaltigen Wirtschaft und der Begrenzung der Erderwärmung auf 1,5 °C vereinbar ist“ verlangt. Eine Bestandsaufnahme, wo das Unternehmen in Sachen Nachhaltigkeit steht, kann über einen Abgleich mit den Anforderungen aus Vorgaben – etwa den DNK-Kriterien oder den ESRS zur EU-CSR-Richtlinie – erfolgen. Eine solche Bestandsaufnahme hilft auch, die weiteren Arbeitsschritte zu planen.

Alle unsere YouTube Videos finden Sie hier auf dem YouTube Kanal der VOREST AG!

5 Führung

Die Aufgaben und Verantwortlichkeiten der obersten Leitung im Zusammenhang mit dem UMS können Organisationen um die Aufgaben und Verantwortlichkeiten im Zusammenhang mit den anderen Nachhaltigkeitsaspekten ergänzen. Zu beachten ist, dass die EU-CSR-Richtlinie etwa auch die Aufsichtsorgane in die Pflicht nimmt, die entsprechend zu berücksichtigen sind. Die bestehende Umweltpolitik kann, wie im vorherigen Abschnitt bereits erwähnt, Ausgangspunkt für die Erstellung einer Nachhaltigkeitsstrategie sein. Die Aufgaben und Verantwortungen der operativen Ebene für Nachhaltigkeitsaspekte können entsprechend der in ISO 14001 geforderten Zuweisung von Verantwortlichkeiten und Befugnissen erfolgen.

6 Planung

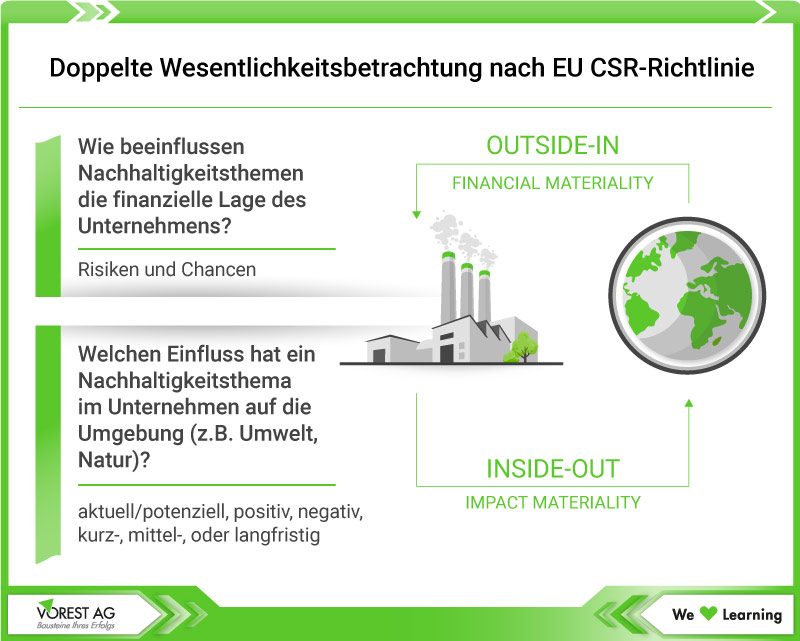

Die EU-CSR-Richtlinie fordert eine Bewertung der Wesentlichkeit von Nachhaltigkeitsthemen anhand ihrer Auswirkungen, Risiken und Chancen. Dabei sind sowohl die Auswirkungen des Unternehmens auf die Nachhaltigkeitsthemen als auch die Auswirkungen der Nachhaltigkeitsthemen auf die finanzielle Lage des Unternehmens zu berücksichtigen („doppelte Wesentlichkeitsbewertung“, siehe Abb.). Dabei kann an die Ermittlung und Bewertung der Umweltaspekte angeknüpft werden, die um weitere Themen und – soweit nicht erfolgt – die Outside-In-Perspektive (also die Auswirkungen der Nachhaltigkeitsthemen auf das Unternehmen) zu ergänzen ist. Zur guten Unternehmensführung gehört auch die Einhaltung für die Nachhaltigkeitsthemen relevanter rechtlicher und anderer Anforderungen (z.B. Selbstverpflichtungen), die entsprechend dem im UMS üblichen Rechtskataster zu erfassen und umzusetzen sind. Das Umweltprogramm mit Zielen und Maßnahmen können Organisationen mit weiteren Zielen und zugehörigen Maßnahmen zum Nachhaltigkeitsprogramm ausbauen.

7 Unterstützung

Die Anforderungen an die das UMS unterstützenden Aktivitäten lassen sich vielfältig für das Nachhaltigkeitsmanagement nutzen. Etwa die Festlegungen zur Kommunikation für den Dialog mit den Interessengruppen.

8 Betrieb

Hier müssen Unternehmen den Fokus von der Planung und Steuerung (auch potenziell im Notfall) umweltrelevanter Prozesse auf die Planung und Steuerung der relevanten Nachhaltigkeitsthemen erweitern. Das für das UMS erarbeitete Vorgehen kann aber grundsätzlich beibehalten werden.

9 Bewertung der Leistung

Auch hier gilt: Ausweitung des Vorgehens im UMS auf die weiteren Nachhaltigkeitsthemen. Dabei müssen Sie insbesondere die in Regelwerken oder für die Berichterstattung geforderten Kennzahlen berücksichtigen. Interne Audits und Managementbewertungen sind auch im Nachhaltigkeitsmanagement sinnvolle Aufsichtsinstrumente.

10 Verbesserung

Die Elemente der Verbesserung – sind der zentrale Unterschied zwischen einer reinen Nachhaltigkeitsberichterstattung und einem Nachhaltigkeitsmanagement. Sie sollten diese daher in jedem Fall nutzen.

Kostenloser Podcast -

Klima, Umwelt, Energie und Arbeitsschutz

Kostenlose Vorlage -

Erstellung einer Prozessbeschreibung

E-Kurs -

CSRD und ESRS - Wissen kompakt

Unsere Serviceangebote im Bereich Nachhaltigkeitsmanagement

- Grundlagenwissen zum Thema: Nachhaltigkeitsmanagement im Unternehmen - Definition, Ziele und Bedeutung

- Ausbildung: Nachhaltigkeitsmanagement Weiterbildung

- E-Learning Kurse: Nachhaltigkeitsmanagement Ausbildung online & Nachhaltigkeit E-Learning Kurse

- Inhouse-Training: Inhouse Schulungen zum Nachhaltigkeitsmanagement bei Ihnen im Unternehmen

- Wissensbausteine: Expertenwissen zum Klimamanagement und Klimaschutz

- Podcasts: Unsere Podcasts zu den Themen Klima, Umwelt, Energie und Arbeitsschutz

- Fachzeitschrift PRO SYS: Monatliche Fachinfos inklusive Musterdokumente

Ich helfe Ihnen gerne weiter!

Kati Schäfer

Produktmanagement Training & PRO SYS

Tel.: 07231 92 23 91 - 0

E-Mail: kschaefer@vorest-ag.de