Wir zeigen Ihnen, welche Auswirkungen das geänderte Energiedienstleistungsgesetz EDL-G auf die Durchführung eines Energieaudits hat. Für viele Unternehmen reichlich spät, aber zumindest formell noch rechtzeitig zur zweiten Verpflichtungsperiode ändert der Gesetzgeber die Anforderungen an das Energieaudit. Mit der Änderung entfällt die Energieauditpflicht für Unternehmen mit geringem Energieverbrauch. Dafür müssen alle Unternehmen, die ein Energieaudit durchgeführt haben, dieses nun online und mit der Angabe ausgewählter Daten aus dem Energieauditbericht melden. Einige weitere Änderungen dienen vor allem der Konkretisierung und Klarstellung.

Welche Folgen hat das neue Energiedienstleistungsgesetz EDL-G konkret?

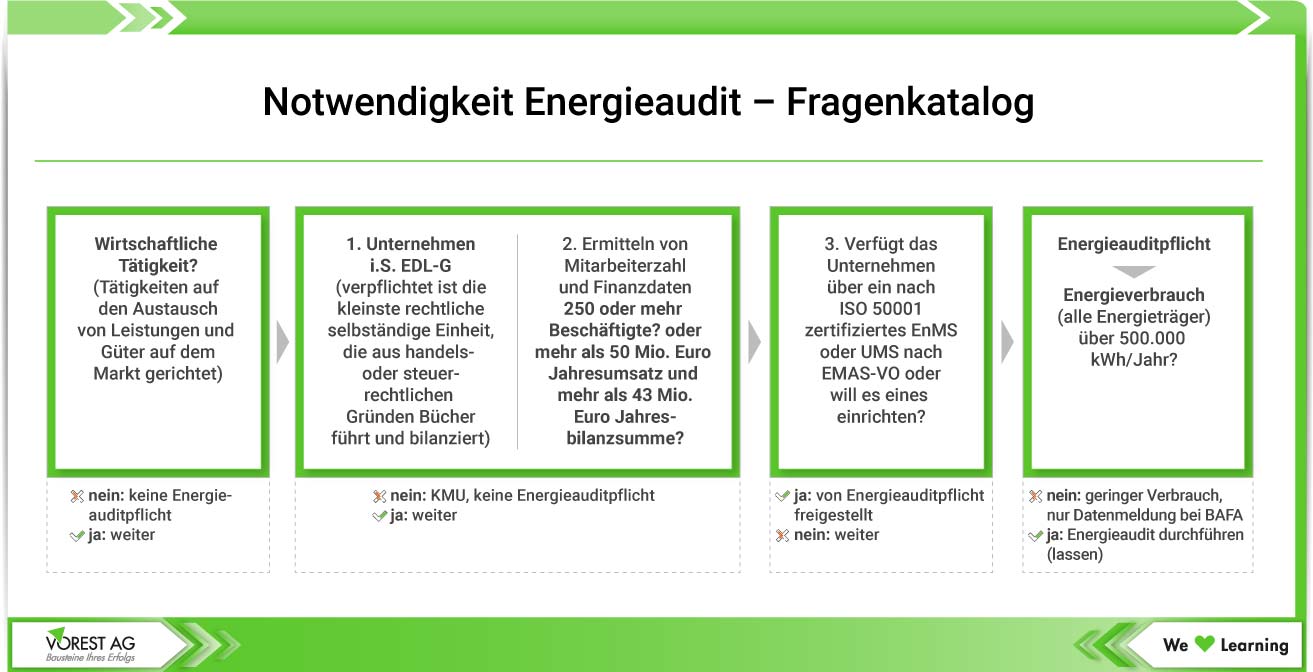

Grundsätzlich bleibt der Kreis der energieauditpflichtigen Unternehmen durch das neue Gesetz für Energiedienstleistungen der Bundesregierung gleich. Ein Energieaudit müssen nach dem geänderten Energiedienstleistungsgesetz § 8 (1) EDL-G alle Unternehmen durchführen, die kein Kleinstunternehmen, kleines oder mittleres Unternehmen (KMU) im europäischen Sinne (Empfehlung 2003/361/EG) sind. Sie beschäftigten also weniger als 250 Personen und haben höchstens 50 Mio. Euro Jahresumsatz und 43 Mio. Euro Jahresbilanzsumme. Wenn Unternehmen diese Schwellenwerte in zwei aufeinander folgenden Geschäftsjahren überschreiten, zählen sie als Nicht-KMU und müssen ein Energieaudit ausführen. Diese Schwellen gelten nicht für Unternehmen, die zu 25 % oder mehr öffentlich kontrolliert werden. Bei der Ermittlung der Mitarbeiterzahl und der Finanzdaten müssen bei Unternehmen, die nicht eigenständig sind, die Verhältnisse in den anderen Unternehmen mit betrachtet werden. Nicht eigenständig sind Unternehmen, die mehr als 25 % des Kapitals oder der Stimmrechte eines anderen Unternehmens besitzen. Oder bei denen andere 25 % des Kapitals oder der Stimmrechte des Unternehmens besitzen.

Weitere passende Blogbeiträge:

Entdecken Sie auch unsere anderen Blogbeiträge zum Energiemanagement ISO 50001 und erhalten Sie Expertenwissen unter anderem zu diesen Themen:

- Was ist eigentlich Energie und was ist die Energie Definition?

- Was sind Energieleistungskennzahlen EnPI und was ist die energetische Ausgangsbasis?

- Was ist ein Energiemanagementbeauftragter? - Aufgaben Energiebeauftragter nach ISO 50001

- Was ist ein Energieaudit nach DIN EN 16247-1 - Ablauf, Pflicht & Kosten

Unterscheidung Partnerunternehmen und verbundene Unternehmen gemäß Energiedienstleistungsgesetz EDL-G

Das Energiedienstleistungsgesetz unterscheidet dabei zwischen Partnerunternehmen und verbundenen Unternehmen. Ein Partnerunternehmen besitzt 25 bis 50 % der Anteile an einem anderen Unternehmen oder ein anderes Unternehmen hält 25 bis 50 % an dem Unternehmen – sofern diese Unternehmen aber einen konsolidierten Abschluss erstellen oder in den konsolidierten Abschluss eines anderen Unternehmens einbezogen werden, gelten sie als verbundene Unternehmen. Bei verbundenen Unternehmen hält ein Unternehmen die Mehrheit des Kapitals oder der Stimmrechte an den anderen Unternehmen. Bei Partnerunternehmen werden die Mitarbeiterzahlen und Finanzdaten der anderen Unternehmen anteilsmäßig zu den eigenen Daten aufaddiert:

Besitzt ein Unternehmen etwa 40 % an einem anderen Unternehmen, muss es 40 % der Mitarbeiter, des Umsatzes und der Bilanzsumme des anderen Unternehmens zu seinen eigenen Zahlen hinzuaddieren. Bei verbundenen Unternehmen addiert man die Zahlen zusammen. Wie bisher haben Unternehmen, die ein Energiemanagementsystem nach ISO 50001 oder ein Umweltmanagementsystem nach EMAS-VO betreiben oder mit seiner Einführung begonnen haben. Neu ist die Anforderung, in diesem Fall innerhalb von zwei Jahren ein ISO-50001-Zertifikat oder eine EMAS Registrierung vorzulegen. Unternehmen mit mehreren Standorten sind nach dem BAFA-„Merkblatt für Energieaudits“ freigestellt, wenn das Energie- oder Umweltmanagementsystem mindestens 90 % des Gesamtenergieverbrauchs abgedeckt. Auch Mischsysteme – Managementsystem an einem Standort, Energieaudit an einem anderen Standort – sind zulässig.

Video: Was ist die ISO 50006?

Video: Was ist die ISO 50015?

Alle unsere YouTube Videos finden Sie hier auf dem YouTube Kanal der VOREST AG!

Was ist noch neu für energieauditpflichtige Unternehmen?

Für Unternehmen ist die Regelung § 8 (4) im Energiedienstleistungsgesetz neu, nach der Unternehmen mit einem Gesamtenergieverbrauch von max. 500.000 kWh pro Jahr die Energieauditpflicht erfüllen können, indem sie gegenüber dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) ihren Gesamtenergieverbrauch sowie ihre Energiekosten melden. Das Energieaudit bzw. die Abgabe der Meldung bei einem Energieverbrauch bis 500.000 kWh/Jahr muss innerhalb von vier Jahren nach Durchführung des ersten Energieaudits erfolgen. Neu gegründete Unternehmen oder solche, die kein KMU mehr sind, müssen das Energieaudit innerhalb von 20 Monaten nach Betriebsaufnahme bzw. Verlust des KMU-Status durchführen.

Welche Anforderungen an das Energieaudit stellt das geänderte EDL-G Energiedienstleistungsgesetz?

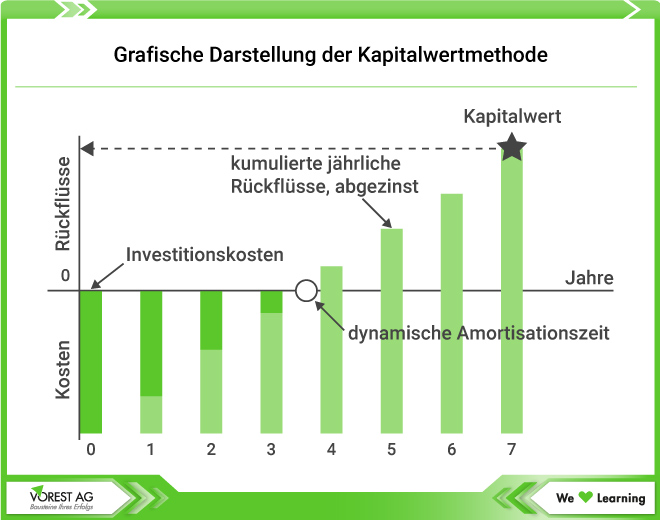

Grundsätzlich beruht das Energieaudit weiterhin auf der DIN EN 16247-1. Im neu formulierten § 8a (1) Satz 3 des EDL-G Energiedienstleistungsgesetz wird klar gestellt, dass das Energieaudit eine eingehende Prüfung, Analyse und Dokumentation des Endenergieverbrauchs des Unternehmens und dessen Standorte ist. Dabei geht es insbesondere um dessen Gebäude und Gebäudegruppen, Betriebsabläufe und Anlagen in der Industrie einschließlich der Beförderung. Die Berechnung der Wirtschaftlichkeit von Energieeffizienzmaßnahmen muss (§ 8 (1) Satz 4) neu mindestens auf der Methode der Kapitalwertberechnung basieren.

Bisher war gefordert, dass das Energieaudit „nach Möglichkeit auf einer Lebenszyklus Kostenanalyse anstatt auf einfachen Amortisationszeiten“ basiert. Allerdings hat die BAFA in ihrem „Leitfaden zur Erstellung von Energieauditberichten“ dazu schon gesagt, dass die Bewertung der Wirtschaftlichkeit von Maßnahmen der Energieeffizienz auf dem Kapitalwert der Investition und der internen Verzinsung (Rentabilität) beruhen sollten, aus der Empfehlung wird also eine gesetzliche Pflicht.

Gesetzlich konkretisiert werden jetzt auch die Anforderungen an die Verhältnismäßigkeit und Repräsentativität des Energieaudits. Im Energieaudit müssen Sie den Gesamtenergieverbrauch ermitteln und mindestens 90 % des Gesamtenergieverbrauchs untersuchen. Auch das hatte bisher die BAFA in ihrem„Merkblatt für Energieaudits“ schon so gehandhabt.

Was für Anforderungen werden durch die Änderungen an Energieauditoren gestellt?

Bisher mussten die Energieauditoren die erforderliche Fachkunde zur ordnungsgemäßen Durchführung eines Energieaudits, durch einschlägige Ausbildung und mindestens dreijährige hauptberufliche Tätigkeit, mit der praxisbezogene Kenntnisse über die betriebliche Energieberatung erworben wurden, nachweisen. Diese Anforderung wird neu ergänzt durch Fachkenntnisse für Energieaudits nach DIN 16247-1, die durch regelmäßige Fortbildungen auf dem aktuellen Stand der Technik zu halten sind. Neu ist auch die Anforderung, dass Personen, die ein Energieaudit durchführen wollen, grundsätzlich bei der BAFA registriert sein müssen. Dort müssen sie auch ihre Fortbildungen nachweisen.

Hintergrund: Manche Ergebnisse der in der ersten Verpflichtungsperiode durchgeführten Energieaudits waren – das haben die Überprüfungen der BAFA gezeigt – „keine optimale Entscheidungsgrundlage für Energieeffizienzinvestitionen“ [aus der Gesetzesbegründung], da „sie nicht auf dem aktuellen Stand der Technik“ fußten. Mit anderen Worten: es waren zu viele schlecht qualifizierte Energieauditoren unterwegs. Zertifizierungsauditoren für ISO 50001 und Umweltgutachter dürfen weiterhin [ EDL-G § 8c (6)] Energieaudits durchführen.

Unser Tipp

Präsenzschulung: In der Schulung ISO 50006, ISO 50004, ISO 50015 lernen Sie alles zum Nachweis der Verbesserung energiebezogener Leistung & Wirtschaftlichkeitsbewertung.

E-Learning Kurs: Alternativ können Sie diese Schulung auch online als E-Learning Kurs durchführen. Sparen Sie Zeit und lernen Sie in Ihrem optimalen Tempo. Werfen Sie auch einen Blick in den kostenlosen Demokurs!

Welche Nachweisführung ist nach dem geänderten Energiedienstleistungsgesetz erforderlich?

Neu ist die Anforderung, durch die Änderungen des EDL-G Energiedienstleistungsgesetzes, die Durchführung eines Energieaudits innerhalb von zwei Monaten gegenüber der BAFA (über eine elektronische Eingabemaske) zu erklären. Dabei sind folgende Angaben aus dem Energieauditbericht zu übermitteln:

- Angaben zum Unternehmen und Angaben zur Person, die das Energieaudit durchgeführt hat

- Gesamtenergieverbrauch in kWh/Jahr und aufgeschlüsselt nach Energieträger

- Energiekosten in Euro/Jahr aufgeschlüsselt nach Energieträger

- vorgeschlagene Maßnahmen einschließlich Angaben zu Investitionskosten, vorgesehener Nutzungsdauer und zu erwartende Energieeinsparungen in kWh/Jahr und Euro/Jahr

- Unternehmensinterne und -externe Kosten des Energieaudits

Für Unternehmen, die ihr Energieaudit zwischen dem Tag nach der Verkündung des geänderten EDG-G und dem 31.12.2019 abgeschlossen haben, gilt übergangsweise eine Erklärungspflicht bis spätestens zum 31.03.2020. Zur eingeschränkten Meldepflicht bei geringem Energieverbrauch siehe oben. Stichprobenkontrollen des BAFA wird es auch ab 2020 weiterhin geben; wie zuvor darf das BAFA hierzu weitergehende Unterlagen, einschließlich des Energieauditberichts, anfordern. Freigestellte Unternehmen müssen im Falle einer Kontrolle die Urkunde der Zertifizierung bzw. die EMAS Registrierung bzw. die zum Nachweis der Einrichtung eines Managementsystems geforderten Erklärungen vorlegen. Auch das Vorliegen eines geringen Energieverbrauchs muss ggf. durch „geeignete Belege“ nachgewiesen werden.

Kostenlose Vorlage -

Erstellung einer Prozessbeschreibung

Kostenlose Vorlage -

Erstellung einer Arbeitsanweisung

Kostenloser E-Kurs -

Was ist Energiemanagement nach ISO 50001?

Unsere Serviceangebote im Bereich Energiemanagement ISO 50001

- Grundlagenwissen zum Thema: Energiemanagement - Definition, Aufgaben & Ziele

- Ausbildungen & Weiterbildungen: Energiemanagement Weiterbildung & ISO 50001 Schulung

- E-Learning Kurse: Online Schulungen zum Energiemanagement ISO 50001

- Inhouse-Training: Energiemanagement Inhouse Schulungen bei Ihnen im Unternehmen

- Musterdokumente: Energiemanagement Vorlagen und Checklisten

- Wissensbausteine: Expertenwissen zum Energiemanagement ISO 50001

- Fachzeitschrift PRO SYS: Monatliche Fachinfos inklusive Musterdokumente

- Beratung: Wir unterstützen Sie beratend zum QM Lebensmittelsicherheit, HACCP & IFS

Ich helfe Ihnen gerne weiter!

Kati Schäfer

Produktmanagement Training & PRO SYS

Tel.: 07231 92 23 91 - 0

E-Mail: kschaefer@vorest-ag.de